【共働き・地域・子育て別】世帯年収のリアルな数字と家計管理術

現代の家庭環境は多様化しており、共働き世帯や地域、子育ての状況によって、世帯年収や家計管理の方法は大きく変わります。本記事では、共働き世帯のメリット・デメリット、世帯年収の現状や平均、専業主婦世帯との違いを詳しく解説します。さらに、地域別や子育て世代の年収、共働き夫婦の支払い分担や家計管理術、世帯年収をアップさせる5つのポイントもお伝えします。

共働きのメリット・デメリット

まず共働きのメリットは何でしょうか。共働き家庭の一番のメリットといえば、やはり、家庭の経済力を向上させることです。世帯年収が増えることで、より豊かな生活を送ることが可能になります。

また、収入が増えることで、教育やレジャー、住宅などの生活設計の幅も広がるでしょう。万が一、一人が失業した場合でも、もう一人が働いていることで経済的な安定感も得られます。

一方、デメリットとしては、時間的な制約が挙げられます。共働きをしていると、自分自身の時間を十分に確保することや、子育てをしている家庭であれば、急な子供の病気や学校行事などに対応することが難しくなることもあるでしょう。

さらに、共働き家庭では、家庭内の役割分担が明確でないと、家事や子育ての負担が一方に偏る可能性もあります。共働き家庭特有の問題を解決するためには、家庭内のコミュニケーションや家事のアウトソース、時短技術の活用など、様々な工夫が求められます。

共働き世帯年収の現状

共働き世帯年収の現状はさまざまな要素によって大きく左右されますが、まず「世帯年収」とは何かを理解することが重要です。世帯年収について詳しく説明していきます。

世帯年収って?

世帯年収とは、同じ世帯に住む全ての人々の合計年収のことを指します。具体的には、夫と妻、またはパートナーの収入を合算したものが、共働き世帯の年収となります。

さらに、その世帯に成人した子供がいて働いている場合、その収入も加算されます。世帯年収の考え方について例を見ていきましょう。

例)世帯年収600万円の場合

| 世帯年収 | 夫の年収 | 妻の年収 | 子の年収 |

| 600万 | 400万円 | 200万円 | 0円 |

| 600万 | 600万円 | 0円 | 0円 |

| 600万 | 450万円 | 100万円 | 50万円 |

| 600万 | 550万円 | 0円 | 50万円 |

夫が単身赴任している場合でも、夫の収入によって妻や子の生活費が賄われている場合も「同一生計世帯」とされます。

また子が一人暮らしをしていて親と別居している場合でも、親から仕送りとして生活費など経済的援助を受けている場合は、「同一生計世帯」と認識されます。

平均値・中央値の違い

共働き世帯の年収について考える際の一つのキーポイントとなるのが「平均値と中央値の違い」です。

平均値は全てのデータを合計し、その数をデータの総数で割ったもので、全体の「平均」を示します。一方、中央値はデータを小さい順に並べたときにちょうど中央に来る数値のことを指します。

これは「最も典型的な」値を示すもので、データのばらつきに影響を受けにくいという特徴があります。

世帯年収の平均はいくら?平均値は?中央値は?

まず世帯年収の平均を見ていきましょう。

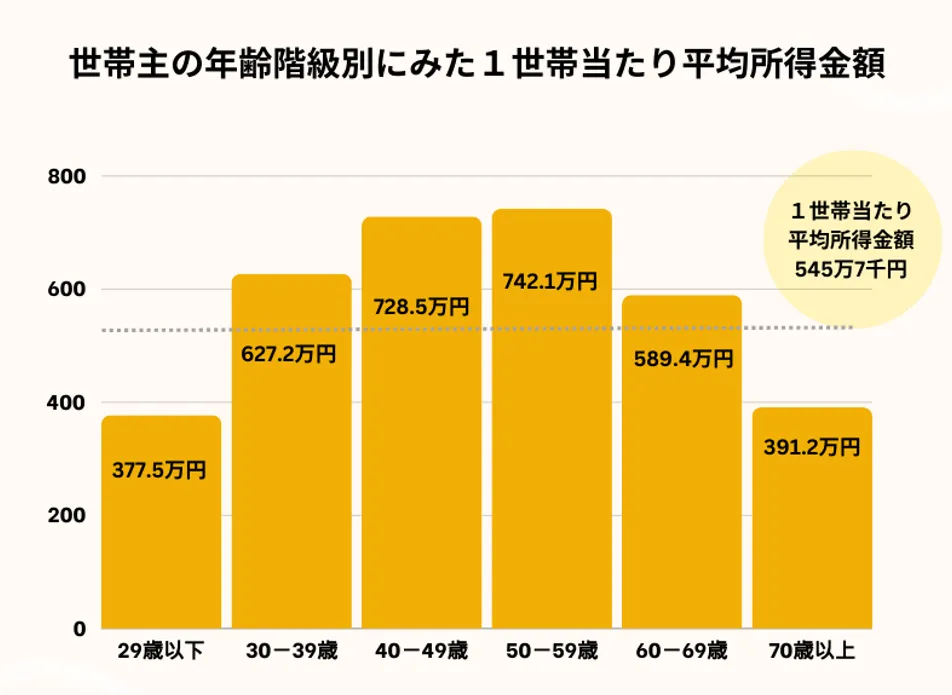

【厚生労働省|2022年国民生活基礎調査】によると、日本全国の世帯年収の平均値は545.7万円、中央値は423万円となっています。

上記のグラフの通り、世帯年収は年代によっても変化しており、29歳以下の20代では377.5万円、30代では627.2万円、40代では728.5万円、50代では742.1万円となっています。

一般的に、夫婦がともに働き始めたばかりの20代では年収が低い傾向にあり、30代から経験とスキルを積み重ねることで年収が上昇し、40代、50代の中高年世代では最も高くなる傾向にあります。

しかし、最近では女性の社会進出が進んでくるとともに、若い世代でも高収入の世帯が増えています。

専業主婦世帯と共働き世帯の年収の違い

共働き世帯の年収について、専業主婦世帯と比較してみましょう。

専業主婦世帯数と共働き世帯数の割合はどのような傾向になっているのでしょうか?

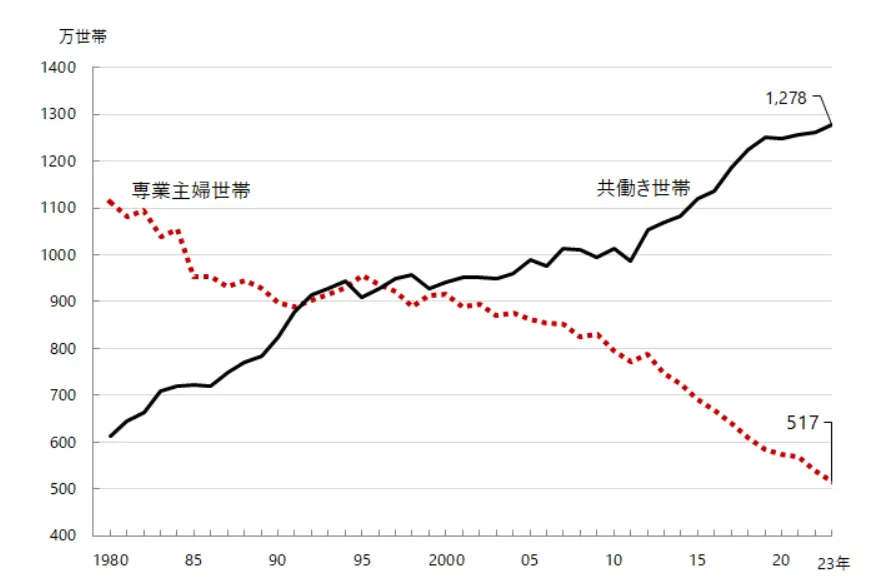

独立行政法人労働政策研究・研修機構が公表した【専業主婦世帯と共働き世帯 1980~2023年】を参照すると、2023年の共働き世帯は1,278万世帯、専業主婦世帯は517万世帯となっています。

2000年頃から共働き世帯が専業主婦世帯より多くなり、2012年以降から現在まで急激に増えています。一方、専業主婦世帯は減少しており、2023年では共働き世帯の半分以下まで減っていることが分かります。

共働き世帯が増加傾向にあることから、今後も増加していく可能性があります。

資料出所:総務省統計局「労働力調査特別調査」、総務省統計局「労働力調査(詳細集計)」

注1 「専業主婦世帯」は、夫が非農林業雇用者で妻が非就業者(非労働力人口及び完全失業者)の世帯。

2018年以降は夫が非農林業雇用者で妻が非就業者(非労働力人口及び失業者)の世帯。

注2 「共働き世帯」は、夫婦ともに非農林業雇用者の世帯。

注3 2011年は岩手県、宮城県及び福島県を除く全国の結果。

注4 2018年~2021年は2020年国勢調査基準のベンチマーク人口に基づく時系列接続用数値。

次に、共働き世帯と専業主婦世帯の年収について見ていきましょう。

以下は、共働き世帯と専業主婦世帯の差を平均年収で比較した表です。総務省の家計調査 / 家計収支編 二人以上の世帯 詳細結果表の2023年調査によると、共働き世帯の実収入は、月収平均69万2685円で、年換算すると、平均年収831万2220円となり、

共働き世帯と専業主婦世帯では約195万円ほどの収入の差があることが分かります。

| 共働き世帯 | 専業主婦世帯 | |

| 月平均収入 | 692,685円*1 | 529,445円*2 |

| 平均年収(月平均収入を12か月で換算した概算値) | 831万2,220円 | 635万3,340円 |

参照:総務省 家計調査 / 家計収支編 二人以上の世帯 詳細結果表 家計調査報告(家計収支編)二人以上の世帯 3-11妻の就業状態,世帯類型別

共働き世帯月平均年収*1(Excelシート:N26)専業主婦世帯月平均年収*2(Excelシート:AO26)

では、手取りについても考えてみましょう。共働き世帯も専業主婦世帯も同じ世帯年収800万円だった場合、手取りに変化はあるのでしょうか。

手取り年収は共働き世帯の方が多いことが一般的と言われていますが、必ずしも全てのケースにおいて当てはまるとは限りません。夫婦の収入割合や扶養家族の有無、控除の適用状況などによって税金や社会保険料は変動するためです。

共働き世帯の方が手取り年収が多いと言われる理由としては、税金の計算方法や社会保険料の違いからくるもので、共働き世帯は収入を二人で分けることができるため、所得税や住民税が軽減されます。

また、専業主婦世帯では夫の収入だけで計算される社会保険料が、共働き世帯では二人の収入で分散されるため、一人あたりの負担額が減ります。

これらの税金や社会保険料の違いにより、同じ世帯年収800万円でも共働き世帯の方が手取りが多くなると考えられますが、共働き世帯では子育てや家事の負担も増えることが多く、家事代行サービスやベビーシッターの利用、外食費の増加など、生活コストが増加する可能性があります。

家事代行サービスを利用する場合、週に数回程度の利用でも月に数万円程度の費用がかかることがあります。

また、ベビーシッターの費用は時間帯やサービス内容によって異なり、1時間あたり1,500円~3,000円が相場となっています。共働き世帯はその分の生活コストを考慮する必要があるでしょう。

地域別の年収

続いて、大都市圏と地方での年収の違いはどうでしょうか。

以下の表は、総務省統計局の調査による【2019年全国家庭構造調査】をもとに、都道府県ごとの世帯年収を一覧にしたものです。

最も世帯年収が高い都道府県は、東京都で629万7000円となっています。

東京都は、大企業の多くが本社を構えている大都市で、資本金10億円以上の大企業が多く存在します。

また東京都に次いで世帯年収の高い都道府県は、神奈川県の615万4000円、愛知県の613万4000円と続きます。

【令和5年賃金構造基本統計調査(P11)】によると、企業規模別の平均賃金は大企業の男性が約38.6万円、女性が約27.4万円、中企業の男性が約34.1万円で女性が約26.2万円、小企業の男性が約31.9万円で女性が約24.8万円となっています。

よって、規模が大きい企業の数が多い地域ほど、従業員の平均賃金も高くなる傾向にあると考えられます。

地域ごとの世帯年収には、地元の産業構造や雇用状況、人口構成、インフラと公共サービスの整備、地域ごとの政策と経済支援など様々な要素が影響しています。

地域別の世帯年収を見ることで、自分たちの生活計画やキャリア設計の参考にすることも可能です。また、地域による年収の違いを理解することで、移住を考える際の参考にもなります。

子育て世代の年収

子育て世代の年収についても見ていきましょう。

厚生労働省の【各種世帯の所得等の状況】調査によると、2021(令和3)年の1世帯当たり平均所得金額が上記で述べた545万7000円に対し、子育て世帯の平均年収は785万円となっています。

子育て世帯は、教育費をはじめ子供にかかる支出が大きく、生活を圧迫している家庭が多いと推測できます。自治体によっては、子育て世帯への金銭的支援制度を設けているところもあるので、使える制度がないか確認してみるのもよいでしょう。

子育て世代の年収は、子どもの教育費や生活費など、一般的に出費が増えることが多いと考えられます。産休・育休後の仕事復帰では、時短勤務を選択するケースもあるでしょう。

その場合は収入が減ることもあるため、世帯年収が変動する可能性があります。

このような事情を踏まえ、共働き世帯はしっかりと家計管理を行うことが求められます。

共働き夫婦の場合-支払い分担

共働き夫婦の場合、家計の支払い分担は非常に重要な問題となります。

どちらが何をどれだけ支払うのか、公平に分担するためにはどうしたら良いのか、お互いの意見を尊重しながら、最適な方法を見つける必要があります。

分担方法は夫婦によって様々ですが、基本的な方法は4種類に分けることが可能です。

(1) 全額共有:すべての収入を一つの口座に入れ、そこから家計の支出を行う方法です。この方法のメリットは、どちらも家計全体を把握しやすいという点です。しかし、お互いのプライベートな出費については別途管理する必要があります。

(2)分担支払い:それぞれが収入に応じて、固定費や変動費を分担する方法です。この方法は、お互いの自由度が高く、負担感を軽減できます。ただし、収入差がある場合は、適切な比率を見つけることが必要です。夫婦の収入比率に応じて生活費を分担することで、収入が少ない方の負担を軽減できます。

(3)個別管理:それぞれが自分の収入で自分の負担分を支払う方法です。この方法は、お互いの独立性を保つことができます。しかし、収入が不安定な場合や、大きな出費が発生した場合は、調整が必要になる場合があります。

(4)収入の一部を共通費用とする:それぞれの収入の一部を共通費用として、残りを自由に使う方法です。自由に使えるお金が確保できるため、個々の趣味や自己投資に使うことが可能です。

どの分担方法を選ぶかは、夫婦それぞれの価値観や収入状況によります。大切なことは、お互いが納得できる形を見つけ、家計管理を円滑に行うことです。不明瞭な負担の分担は、後々の夫婦関係にも影響を与える可能性があります。

共働き夫婦であればあるほど、しっかりとした家計管理が求められます。それぞれのライフスタイル、価値観、収入状況を考慮に入れて、最適な家計管理を見つけていきましょう。

共働き世帯の家計管理術

共働き世帯は、収入を増やす一方で、その管理にも工夫が必要になります。家計簿をつけることや、定期的に家計の見直しをすることが重要です。具体的には、次のような方法を試してみてください。

(1) 家計簿をつける:収入と支出を明確に把握するためには、家計簿をつけることが基本です。細かい出費も記録することで、無駄な支出を見つけ出すことができます。

(2)定期的に家計の見直しをする:生活環境や収支の状況が変わると、今までの家計管理方法が適していない場合があります。定期的に見直しを行い、必要ならば新たな節約方法を探すことも大切です。

(3) 無駄な出費をなくす:家計簿をつけることで見つけ出した無駄な出費を削減することで、家計を改善できます。例えば、外食費を減らして自炊を増やす、無駄な電気使用を減らすなどの工夫があります。

(4) 収入を増やす:フリーランスや副業に挑戦することで、収入を増やすことも一つの方法です。しかし、無理なく続けられることが大切なので、自分のライフスタイルに合った方法を選びましょう。

共働き世帯の家計管理は、二人の協力が必要不可欠です。お互いに情報を共有し、協力しながら家計を管理することが、世帯全体の収入を上げるための重要なステップとなります。

子育て世代の家計管理術

子育て世代の家計管理には、特に計画的なアプローチが求められます。教育費や子どもの成長に伴うライフスタイルの変化は、家計に大きな影響を及ぼします。以下に、子育て世代が家計管理を行う上でのポイントをいくつか挙げてみます。

(1)予算計画を立てる:子育て世代の家計管理では、教育費や医療費など、予測可能な出費を見越した予算計画を立てることが重要です。そのためには、各項目の平均的なコストを調査し、それを基に月々の予算を決定することが有効です。

早い段階から将来の教育費を見越して貯金を始めることが重要です。また、教育ローンや奨学金など、教育費を補助する制度を活用するのも一つの方法です。

(2)保険を見直す:子どもの成長に伴い、必要となる保険も変わります。定期的に保険を見直し、適切な保険を選ぶことで、リスクをカバーしながらも無駄な保険料を削減することが可能です。

(3)教育費を計画する:子どもの教育費は、大きな負担となる可能性があります。早い段階から教育費を計画し、貯蓄や投資を活用して資金を準備することが勧められます。

(4)節約と投資のバランス:節約は大切ですが、子どもの成長や教育に必要な投資を怠るべきではありません。節約と投資のバランスを見極め、家計の健全性を保つことが求められます。

(5)保育費の節約:保育園や学童保育の利用料金は、地域や収入により大きく異なるため、公共の保育施設や補助金制度を活用することで、保育費を節約することが可能です。

(6)子供の習い事の選択:子供に習い事をさせる場合も、コストパフォーマンスを考慮しましょう。高額な習い事よりも、子供の興味や才能を伸ばすことができる手頃な習い事を選んだ方が、家計にも優しく、子供の成長にもつながります。

(7)食費の節約:食費は、家計の中でも大きな割合を占めます。毎日の献立作りに工夫を凝らし、無駄なく食材を使うこと、また、季節の食材を活用することで、食費を節約することができます。

以上のように、子育て世代の家計管理は、子どもにとっても大切なお金の教育となるため、家計の管理方法を子どもにも教えることが重要となるでしょう。共働きの世代の家計管理には、工夫と計画性が求められます。

無理なく続けられる節約術を見つけ、ともに努力することで、より豊かな生活を実現しましょう。

よりお金を増やしたい!世帯年収アップ術4つのポイント

次に、子育て世代が家計をさらに健全に管理し、世帯年収を上げるための方法を4つご紹介します。

(1)副業を考える:共働き世代の中には、すでにフルタイムで働いている方も多いでしょう。雇用形態もパート・派遣社員・契約社員・正社員など様々ですが、時間的な余裕がある場合や、本業において副業に問題がない場合は、副業を検討すると良いでしょう。

スキルや経験を活かしたフリーランスの仕事や、特技を生かせる副業、在宅ワークなどが選択肢となります。

但し、副業による収入増加は、税金や保険料の増加にもつながるため、しっかりと計算してから取り組むことが重要です。

副業については【女性のための副業完全ガイド!初心者向けおすすめ副業15選】の記事で詳しく紹介していますので、ぜひ参考にしてみてください。

(2) 投資を始める:余裕資金がある場合は、投資などを検討してみてはいかがでしょうか。投資には、株式投資や投資信託、不動産投資など、様々な種類の投資があります。

投資について、いきなり始めるのではなく、事前に調べ、自身に適した投資を選択しましょう。投資はリスクを伴いますので、自身のリスク許容度を把握した上で始めることが大切です。

(3)資格を取得する:自身のスキルアップにつながる資格を取得することで、職場での昇進や転職による収入アップを目指すことも一つの方法です。

特に、子育てが一段落した後のキャリアアップにつながる資格は、長期的な視点で見ても有効な手段となります。

また、専門的な資格を取得することで、自分の市場価値を上げ、高収入を得る可能性があります。

資格については【将来職に困らない?!働く女性の資格習得メリットとおすすめ資格一覧】の記事で詳しく紹介しています。ぜひご覧ください。

(4)節約:収入を増やすだけでなく、出費を見直すことも大切です。無駄な出費を削減し、その分を貯金や投資に回すことで、資産形成を進めることができます。これらの方法はすぐに結果が出るものではありませんが、粘り強く取り組むことで、長期的に見て収入を増やすことが可能です。

共働き夫婦の世帯年収をアップさせるためには、日々の家計管理とともに、収入源の増加にも意識を向けてみてください。

これらの方法を試すことで、共働き世帯の家計はさらに健全になり、世帯年収も増える可能性があります。ただし、すべてがすべての人に当てはまるわけではないので、自身のライフスタイルや家計状況を見つつ、最適な方法を選ぶことが大切です。

まとめ

共働き世帯の年収の現状を理解し、子育て世代の家計管理術を学ぶことで、より良い生活を送ることが可能です。

また、さらに収入を増やすための方法もあるので、一つ一つ試してみてはいかがでしょうか。あなたの家計がより健全になり、子育て世代の生活が豊かになることを願っています。